Jak nastavit investiční portfolio?

Investování je jako skládání puzzle. Každý dílek má své místo a význam. Krátkodobé rezervy Vám zajistí klidný spánek, střednědobé investice přinášejí stabilní růst a dlouhodobé investice Vám budují bohatství. Pojďme si ukázat, jak tyto dílky správně poskládat.

Rozdělení rezerv

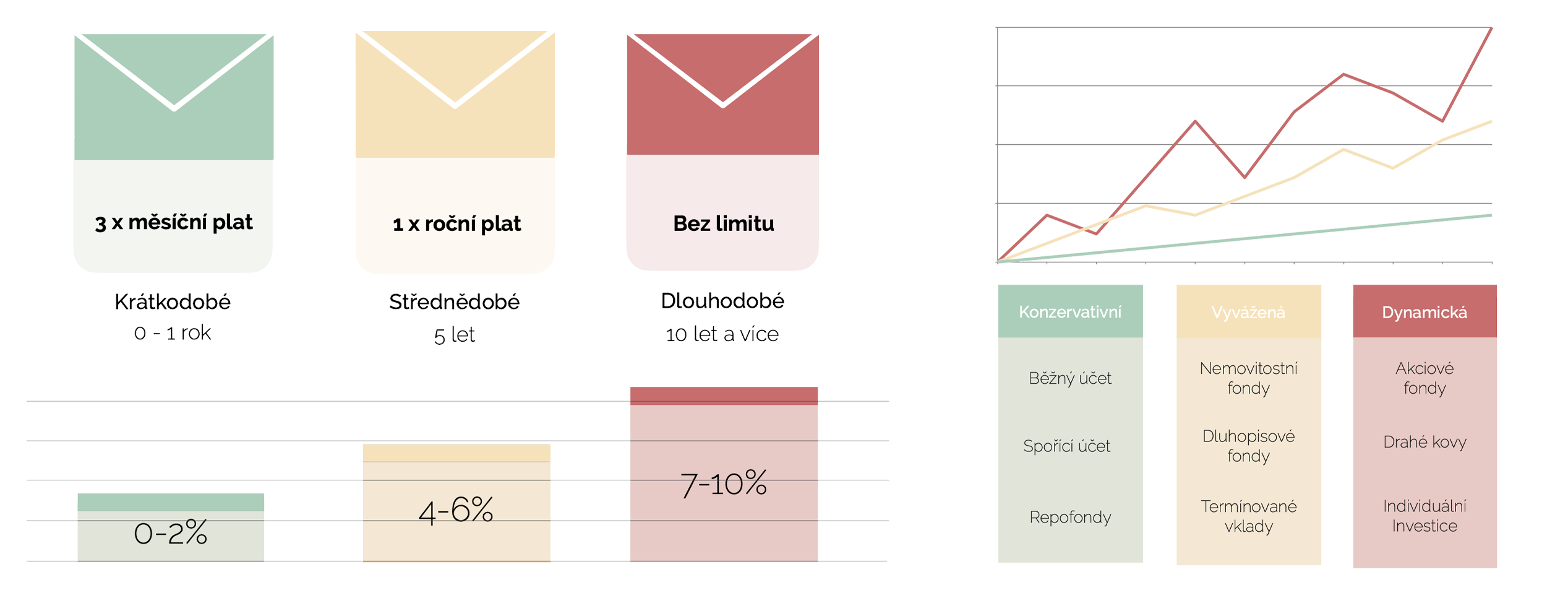

Úplným základem je rozdělení rezerv. Zjednodušeně řečeno jde o to, rozdělit peníze do tří obálek: krátkodobé rezervy, střednědobé rezervy a dlouhodobé rezervy.

Do krátkodobé rezervy spadají produkty jako běžný účet, spořící účet nebo repofondy. Jaká je jejich hlavní výhoda? Likvidita! Peníze mám ihned k dispozici – máčknu, pípnu, kliknu a hotovo. Má to ale i své nevýhody. Jaké? Finance se mi tam výrazně nezhodnotí, ba naopak, kvůli inflaci o peníze částečně přicházím.

Když teď přeskočíme žlutou obálku, ke které se později vrátíme, pojďme se podívat na červenou, tedy dlouhodobou rezervu. Sem spadají produkty jako akciové fondy, drahé kovy a podobně. Jakou výhodu má tato skupina produktů? Zhodnocení! Dlouhodobě se zde můžeme pohybovat kolem 7–10 % ročně. Má to ale samozřejmě nevýhodu – volatilitu, tedy to, že hodnota kolísá (červená čára na grafu). Dlouhodobý trend je jednoznačně růstový, ale krátkodobě dochází k výkyvům.

Příklad: akciový trh rostl a najednou přišla covidová pandemie – bum, propad. Následně začal růst, ale přišla válka na Ukrajině – další propad. Kdybych měl všechny peníze v této třetí obálce a potřeboval bych je v té době vybrat, mohl bych dostat méně, než jsem tam vložil.

Žlutá obálka je něco mezi. Spadají sem produkty jako dluhopisové fondy, nemovitostní fondy a další, kde se míra zhodnocení pohybuje kolem 4–6 % ročně, ale nedochází zde k zásadním výkyvům.

Princip celého rozložení rezerv je následující:

Zelená obálka: Obsahuje přibližně trojnásobek měsíčního platu, tedy peníze, které mám ihned k dispozici pro případ nenadálých situací.

Žlutá obálka: Zde mám zhruba jeden roční plat nebo prostředky, u kterých vím, že bych je mohl v blízké budoucnosti potřebovat, například na koupi nemovitosti. Díky nižší volatilitě tedy v případě, kdy se objeví vhodná příležitost ke koupi, nemusím řešit, zda je ideální doba na výběr, ale mám finance k dispozici během několika týdnů. Finance se mi přitom zároveň nějakým způsobem zhodnocují.

Červená obálka: Obsahuje zbytek prostředků, které se zhodnocují dlouhodobě nejvíce. Zde mi nevadí výkyvy na trhu, protože pokud potřebuji peníze, mám k dispozici 3 měsíční platy v zelené obálce a roční plat ve žluté. A situace, kdy bych jednorázově potřeboval více než roční plat a nevěděl o tom dopředu, se upřímně nestávají příliš často. Neznamená to však, že bych na tyto prostředky nemohl sáhnout v případě takové nenadálé situace – jen zde existuje riziko, že se trefím zrovna do doby propadu.

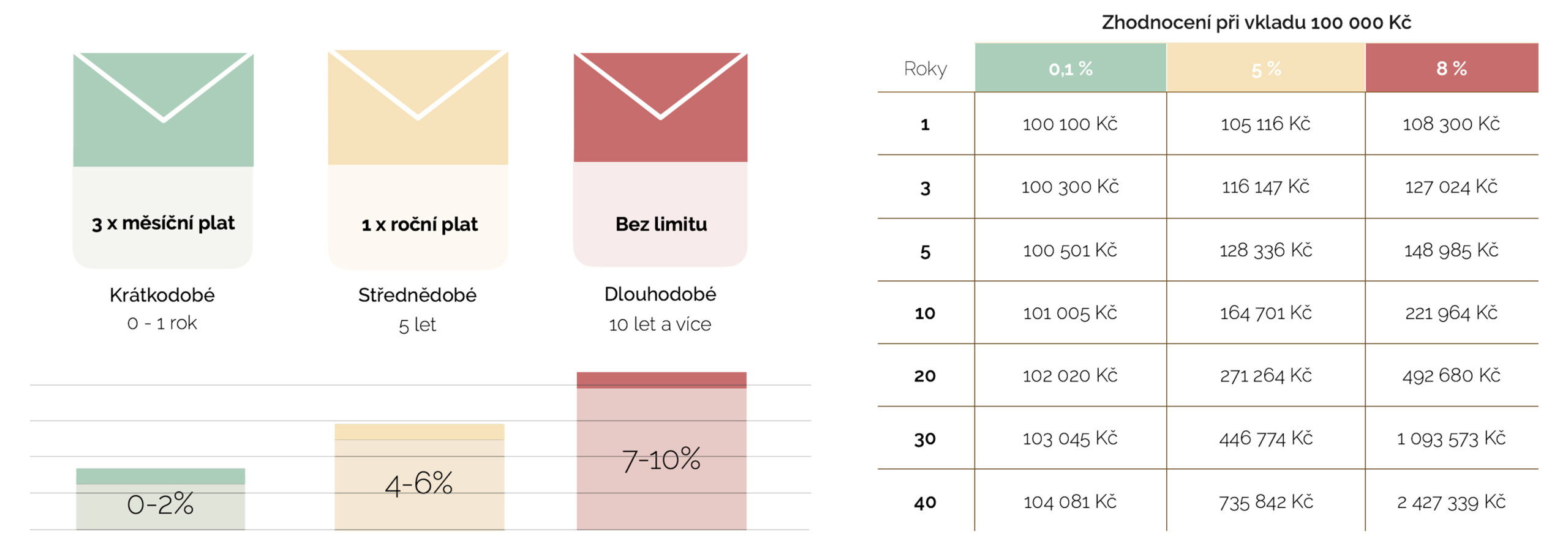

V následující tabulce si ukážeme srovnání, jak by se mohly mé finance vyvíjet v případě, že do každé „obálky“ vložím konkrétně 100 000 Kč.

V zelené obálce se skoro nic neděje, za 40 let tam mám o 4 000 Kč navíc. Nic moc. V červené obálce mám 24násobek. 40 let je samozřejmě velmi dlouhá doba, ale podívejme se na vývoj během 10 let. Zelená obálka o 1 000 Kč víc, červená o 121 000 Kč víc. A to je právě důvod, proč dává smysl zmiňované rozložení rezerv.

Tvorba rezerv

Navazujícím tématem je vytváření rezerv. To, že jsme se bavili o rozložení rezerv, je sice hezké, ale ty rezervy se mi zřejmě jen tak samy od sebe na účtu neobjeví, a nezbyde mi nic jiného, než si ty rezervy vytvořit.

Kolik si myslíte, že by si měl člověk odkládat měsíčně z výplaty na budoucnost? Je to 1 000 Kč, 3 000 Kč, nebo 5 000 Kč? A bude to stejné pro člověka s příjmem 30 000 Kč a 70 000 Kč? Samozřejmě ne. Důležité je říci, že často nejde ani o to, kolik člověk vydělává, ale jak nad penězi přemýšlí. Často narážím na lidi, kteří mají značně nadprůměrný plat a neušetří téměř ani korunu. Ono totiž s rostoucím příjmem se snadno zvyšuje životní standard. Větší dům, lepší auto, dražší dovolená atd. Naopak narážím na lidi s podprůměrným příjmem, u kterých by člověk předpokládal, že s tím nebude lehké vyjít, ale i tak se jejich úspory pohybují v řádu set tisíc nebo nižších milionů. Tím se nechci pasovat do role soudce nebo porotce, ale spíš vysvětlit můj pohled na věc.

Vraťme se tedy k otázce, kolik by si měl člověk odkládat? Pokud už víme, že v tom bude rozdíl podle příjmu, vyjádřeme to tedy procenty. Na toto téma byla napsána už spousta knih, včetně asi nejznámější – Nejbohatší muž v Babylóně. Kdo to četl, už zřejmě bude vědět. Ano, je to 10 % příjmu. 10 % příjmu je taková částka, kterou si dokáže odložit, troufnu si říci, většina lidí. Když vydělávám 30 000 Kč, pravděpodobně dokážu 3 000 Kč odložit, když 50 000 Kč, pravděpodobně 5 000 Kč taky zvládnu. Zároveň je to částka, která dlouhodobě dokáže udělat zajímavé výsledky.

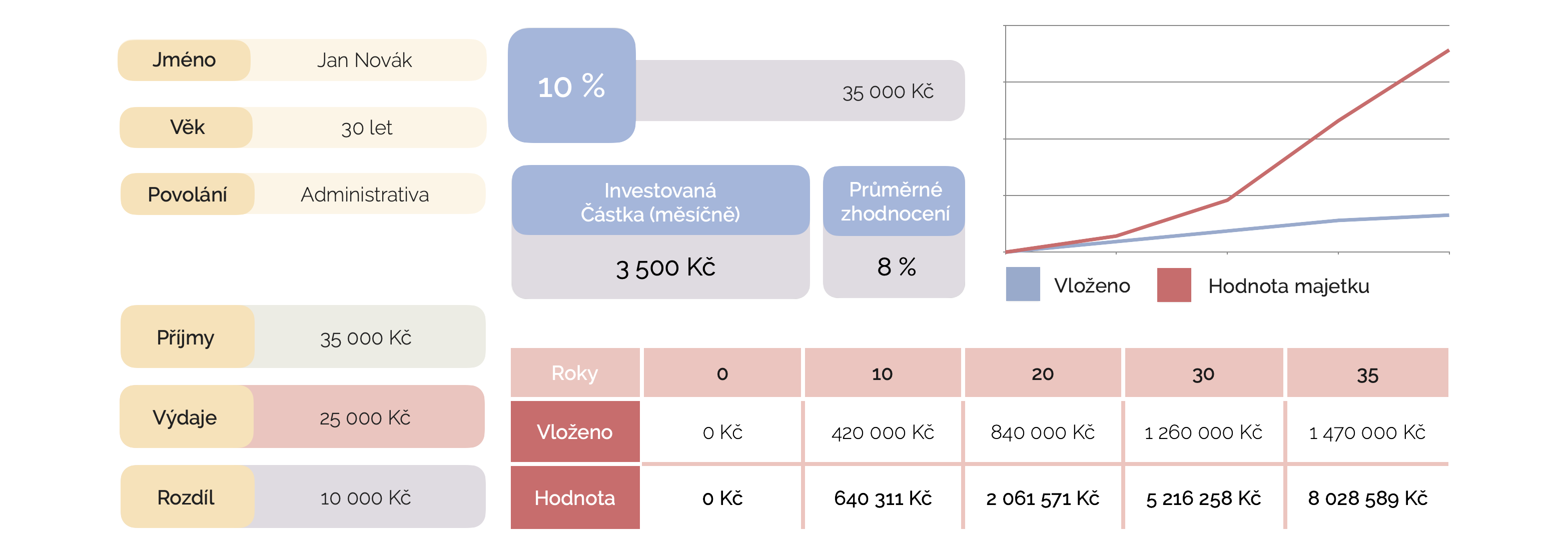

Na obrázku níže si ukážeme modelový příklad. Máme tady nějakého Jana Nováka, kterému je 30 let, pracuje jako administrativní pracovník, bere 35 000 Kč měsíčně, výdaje má 25 000 Kč měsíčně, rozdíl mezi příjmy a výdaji je tedy 10 000 Kč. Pokud si odloží 10 % příjmu, v jeho případě 3 500 Kč měsíčně, tak za 35 let, tedy v 65 letech, tam vloží 1 470 000 Kč, a při průměrném zhodnocení 8 % ročně bude koncová hodnota 8 028 589 Kč. Celkem fajn. Zároveň je celkem razantní rozdíl mezi tím, co tam vloží, a kolik je koncová hodnota, že? A jak je to vůbec možný? Jedná se o takzvané složené úročení, které Albert Einstein nazval osmým divem světa. Vysvětleme si to na jednoduchém příkladu. Představte si, že někam vložíte jednorázově 10 000 Kč s tím, že roční úrok (aby se to dobře počítalo) bude 10 %. Kolik za ten rok dostanu? Ano, je to 1 000 Kč. Kolik dostanu další rok? Zase 1 000 Kč? Ne, dostanu 1 100 Kč, jelikož se mi úrok počítá ze zůstatku na účtu, a ten už činí 11 000 Kč. To je kouzlo složeného úročení a díky tomu se v průběhu času částka nabaluje jako sněhová koule. Nevěříte? Napište si do Google „kalkulačka složeného úročení“, otevřete si jakýkoliv odkaz, zadejte čísla a uvidíte.

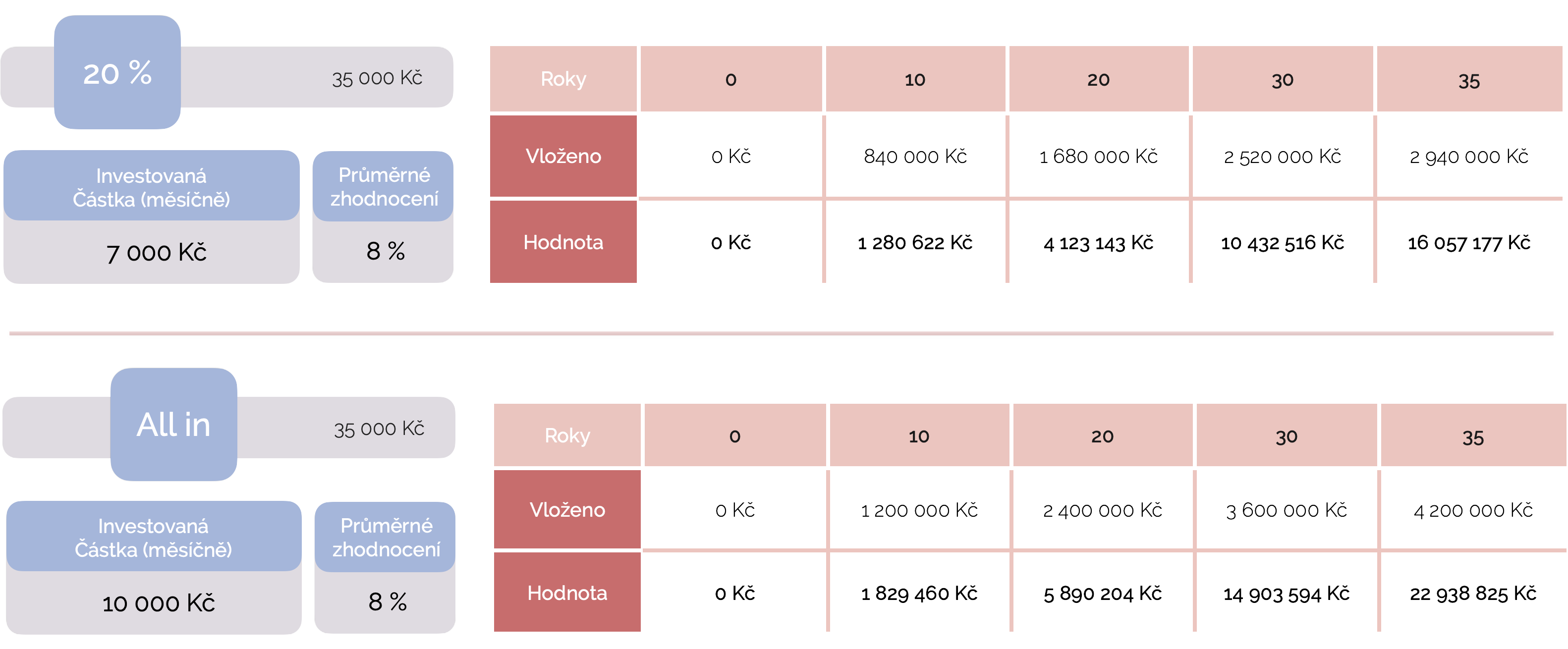

Na dalších obrázcích je ukázáno, jak by to vypadalo, kdyby si odkládal 20 %, nebo kdyby šel do takzvaného ALL IN, kde si odloží celý rozdíl mezi příjmy a výdaji. To bych ale samozřejmě nikomu nedoporučil. Je však důležité dodat, že investice není hypotéka. To znamená, že investice je věc dobrovolná, takže když nebudu schopen poslat platbu, prostě jí nepošlu a nic se nestane. Příklad: pokud se výše zmíněný pan Novák rozhodne odkládat 20 %, tedy 7 000 Kč, a za 2 roky si najde manželku, narodí se jim dítě a pan Novák už nebude schopný posílat 7 000 Kč, ale jen 2 000 Kč, částku si jednoduše sníží. Investice tedy nezapočítáváme do nezbytných měsíčních výdajů.

Pokud tedy rádi utrácíte, klidně to dělejte dál, ale předtím si odložte 10 %. Když si totiž napřed odložíte těch 10 %, ze zbytku si můžete ty zbytečné a předražené Gucci brýle klidně koupit, ale víte, že potřebný krok k zajištění budoucnosti už jste ten měsíc udělali.

V ideálním případě by životní vývoj měl vypadat tak, že dokud člověk generuje zisk, finance si odkládá, a jakmile přestane generovat zisk (například v důchodovém věku), začne čerpat. Uznám-li v 50 letech, že výše mojí vytvořené rezervy je dostatečná, můžu klidně začít částku čerpat. V našem modelovém příkladu je to ale 65 let. V případě pana Nováka, který si odkládal 3 500 Kč měsíčně, je koncová hodnota zmíněných zhruba 8 milionů. Co s tím můžu dělat? Vlastně cokoliv. Můžu to vybrat a jet na cestu kolem světa, nebo zajet do pohraničního kasína. Ale asi nejzajímavější bude z částky čerpat dividendy. Co to znamená? Zjednodušeně se jedná o to, že vybírám pouze úroky, což při 4% p.a. dělá 321 143 Kč ročně, tedy 26 761 Kč měsíčně. Chápete, kam tím mířím? Ano, vytvořili jsme si nekonečnou rentu. Částka mi zůstává stále stejná a já vybírám pouze to, co mi to za rok vydělá. Pro představu je v následujícím obrázku znázorněno i to, jak by to vypadalo v případě spoření 20% a ALL IN.

Nutno zmínit ještě jednu věc, která už zřejmě ty bystřejší z vás napadla o pár odstavců výše a řekli si: Jojo, on si tady kecá o nějakých milionech, modelově je to hezký, ale ono za těch 35 let rozhodně 8 milionů nebude to, co je 8 milionů dneska… To je pravda. Co s tím? Jak to vyřešit? Poměrně jednoduše! Doteď jsme počítali, že pan Novák bude brát následujících 35 let mzdu 35 000 Kč měsíčně. To je ale velmi nepravděpodobné. Díky inflaci bude průběžně docházet k růstu nákladů na život a spolu s tím i k růstu Honzovi mzdy. Za nějakou dobu bude brát například 50 000 Kč, odloží si tedy 5 000 Kč, a za dalších pár let bude brát 80 000 Kč, odloží si tedy 8 000 Kč. Tím, že si bude v průběhu let odkrajovat 10% z aktuální výše mzdy, bude to pro pana Nováka v poměru s výdělkem pořád stejné, a zajistí to, že koncová částka portfolia bude relevantní k hodnotě peněz v té době.

Závěr:

A teď už víte, jak efektivně rozdělit své finance. Díky pevným základům, stabilním pilířům a dlouhodobému růstu můžete dosáhnout finanční svobody. Stačí pravidelně odkládat alespoň 10 % příjmu a sledovat, jak se vaše investice postupně zhodnocují. Vaše budoucí já vám za to poděkuje.